Ruhestandsplanung: Das gute Gefühl, finanziell abgesichert zu sein.

Hobbys ausleben? Ein neues Studium beginnen? Endlich die Welt bereisen? Wie stellen Sie sich Ihren Ruhestand vor? Wo sehen Sie sich, Ihren Partner, Ihre Familie, wenn Beruf und Unternehmen nicht mehr Ihr Privatleben bestimmen?Es gibt keine Standardantwort auf diese Fragen. Karrieren und Lebenswege sind so individuell wie die Pläne für die Zeit danach. Zwei Wünsche tauchen immer wieder auf: frei entscheiden zu können, welche Pläne man verfolgt, und zu wissen, dass für alles - und alle - finanziell gesorgt ist.Unsere Ruhestandsplanung schafft die Basis für dieses gute Gefühl.

Private Altersvorsorge für Unternehmer und Freiberufler

Pensionskassen. Private Rentenversicherungen. Fondsgebundene Policen. Betriebsrenten.

Einnahmen aus Immobilien, Wertpapieren oder Private Equity – als Selbstständiger, Unternehmer oder Freiberufler stehen Ihnen viele Wege der privaten Altersvorsorge offen. Doch wenn Sie mit uns über Ihren Ruhestand sprechen, geht es nicht um diese Stichworte. Jedenfalls nicht am Anfang. Warum?

Den Lebensstandard im Ruhestand halten

Im Mittelpunkt unserer Ruhestandsplanung stehen nicht die Möglichkeiten, sondern Ihre Ziele.

Den Lebensstandard im Ruhestand halten zu können, ist eines davon. Das Vermögen zu sichern und auszubauen ein zweites. Den Partner und die nachfolgende Generation zu versorgen ein drittes. Auch der Unternehmensverkauf könnte ein Startpunkt für den Ruhestand sein. Unserer Gespräche beginnen mit zwei einfachen Fragen: Was wünschen Sie sich für den Ruhestand? Und was darf auf keinen Fall passieren? Ihre Idealvorstellung und Ihr Worst-Case-Szenario bilden die Leitplanken unserer Beratung. Sie helfen uns einzuschätzen, wie Ihre private Altersvorsorge als Selbstständiger, Unternehmer oder Freiberufler aussehen muss.

Natürlich geben wir konkrete Empfehlungen. Doch zuerst nehmen wir uns Zeit für Austausch und Analyse. Diese Investition zahlt sich aus. Das zeigt unsere Erfahrung aus den letzten zehn Jahren. Ruhestandsplanung ist kein einmaliges To-Do, sondern ein Prozess, der Sie über Jahre begleitet. Ihre private Altersvorsorge ist daher ein fester Bestandteil unseres langfristigen und ganzheitlichen Böker & Paul-Prinzips®.

Wie plant man den Ruhestand? Unsere fünf Schritte.

Wann möchten Sie aus dem Berufsleben aussteigen? Ob in 13 oder 30 Jahren: Jetzt ist der richtige Zeitpunkt, um ein Konzept zu entwickeln, das Ihre Wünsche und Ziele im Ruhestand finanziert. Wie gehen wir vor?

Wünsche und No-Gos klären.

Was möchten Sie im Ruhestand erreichen? Welche Szenarien wollen Sie unbedingt vermeiden –

für sich, Ihre Familie oder Ihr Unternehmen?

Ist-Analyse.

Wo stehen Sie finanziell? Welche Vermögenswerte sind vorhanden und können eine solide Basis für den Ruhestand bilden?

Vermögensarten festlegen.

Welche Anlagen passen zu Ihnen und sollen in Ihre Ruhestandsplanung einfließen? Wertpapiere, Immobilien, Versicherungen, Pensionszusagen, Mieteinnahmen oder Private Equity? Nicht alles macht für jeden Sinn.

Individuelle Lösungen entwickeln.

Welche Strategien passen zu Ihrem Risikoprofil und steuerlichen Hintergrund?

Sicherheit schaffen.

Mit datenbasierten Prognosen und Worst-Case-Szenarien definieren wir den Korridor, in dem sich Ihr Vermögen zwischen Rendite, Risiko und Liquidität bewegen soll.

Praxistipps für Ihre Planung

Beginnen Sie früh mit der Ruhestandsplanung. Ausreichend Zeit und Vorlauf sind wichtig, um die meist langfristigen Entscheidungen gut abzusichern. Drei Jahre vor dem Ruhestand lassen sich keine langfristigen Entscheidungen mehr treffen.

Prüfen Sie, ob Sie das Familienunternehmen in eine Holding einbringen wollen. Steuerliche Gründe können für diese Entscheidung sprechen.

Versicherungen und andere Anlagen sind oft nicht auf den Ruhestand abgestimmt. Wir unterstützen Sie bei der Bestandsaufnahme und helfen Ihnen, Laufzeiten und Fälligkeiten zu optimieren.

Beim Übergang in den Ruhestand lohnt sich eine erneute Bestandsaufnahme. Soll das Vermögen z. B. für die nachfolgende Generation erhalten bleiben oder darf es verbraucht werden? Zu diesen und weiteren Fragen beraten wir Sie gern.

Demografie, Steuern und Politik beeinflussen Ihre Planung. Bleiben Sie flexibel und passen Sie Ihre Strategie an. Stellen Sie sicher, dass die externen Faktoren immer wieder abgeglichen werden, damit Sie ggf. nachsteuern können.

Wollen Sie Ihr Unternehmen beim Ausstieg verkaufen? Nicht immer lässt sich der Unternehmenswert zum geplanten Ruhestandsbeginn auf dem Markt realisieren. Ein Verkauf braucht Zeit. Planen Sie mehrere Jahre ein, um den besten Wert zu erzielen.

Lernen Sie uns unverbindlich kennen

Wir beraten Sie umfassend und begleiten die Optimierung Ihrer Ruhestandsplanung in enger Abstimmung mit Ihrem Steuer- und Rechtsberater.

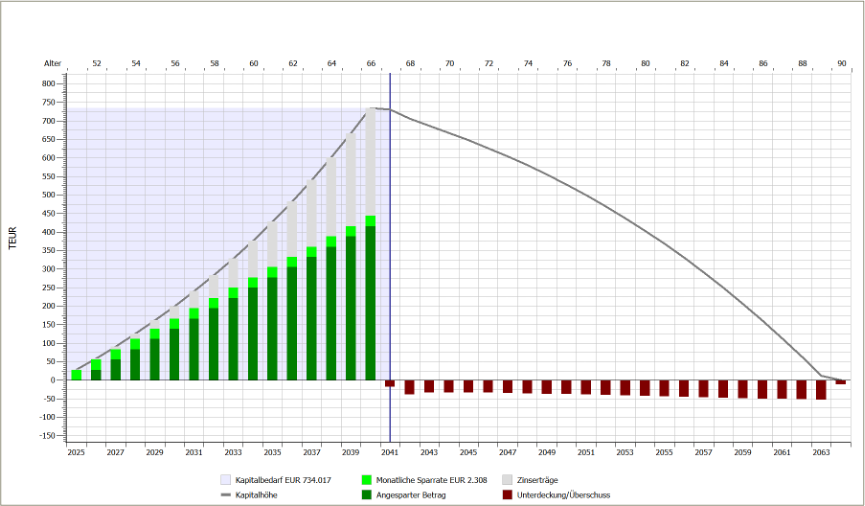

Die Grafik zeigt den Verlauf des Vermögensauf- und -abbaus über das gesamte Berufs- und Rentenleben. Die grünen Balken stehen für die Ansparphase: Sie zeigen die monatlichen Einzahlungen und den wachsenden Zinseszinseffekt (graue Balken), durch den das Vermögen bis zum Rentenalter stetig zunimmt. Der blaue Strich in der Mitte markiert den Zeitpunkt des Ruhestands im Alter von 67 Jahren. Ab hier beginnt die Entnahmephase, dargestellt durch die abfallende graue Linie. Diese zeigt, wie das angesparte Kapital über die Jahre hinweg zur Sicherung des Lebensstandards verwendet wird. Unterhalb der Nulllinie kennzeichnen die roten Balken die entstehende Versorgungslücke - also den Zeitraum, in dem die laufenden Einnahmen nicht mehr ausreichen, um die Ausgaben vollständig zu decken.

Eine gute Planung berücksichtigt Ihre individuellen Wünsche und Ziele für den Ruhestand. Sie umfasst das gesamte unternehmerische, berufliche, privat-familiäre und finanzielle Umfeld und bleibt dynamischer Prozess.

Nur drei Jahre Vorlauf können langfristig wirksame Entscheidungen negativ beeinflussen. Zwischen zehn und 15 Jahren vor dem Ruhestand ist ein guter Zeitpunkt. Zu früh birgt Unsicherheiten, zu spät schränkt Ihre Möglichkeiten ein.

Nachlassplanung gehört zur Ruhestandsplanung, weil sie sicherstellt, dass Vermögenswerte und Wünsche nach dem Tod geordnet und möglichst effizient umgesetzt werden. Nachlassplanung gewährleistet die finanzielle, rechtliche und emotionale Absicherung über den Tod hinaus – für Sie selbst und für Ihre Angehörigen.

Die gesetzliche Pflegeversicherung deckt oft nicht die tatsächlichen Kosten. Private Pflegezusatzversicherung, Vermögensaufbau zur Eigenvorsorge, Nutzung von staatlicher Förderung, frühzeitige Vorsorge und Beratung sowie die Absicherung von Angehörigen und ggf. vorhandenem Schonvermögen sind sinnvolle Maßnahmen.

Zu den wichtigsten Strategien gehören Diversifikation (Streuung des Vermögens über verschiedene Anlageklassen, Regionen und Branchen) und Investition in Anlageformen, die historisch inflationsresistent sind oder von steigenden Preisen profitieren.

Zu den wichtigsten Maßnahmen und Strategien der Einkommenssicherung im Alter gehören: staatliche Rente kennen und optimieren, betriebliche Altersvorsorge (bAV) nutzen, private Altersvorsorge aufbauen, Kapitalmarkt (z. B ETF- und Aktien-Sparpläne) nutzen, Immobilien als Einkommensquelle einplanen, zusätzliche Absicherungen wie Pflegeversicherung, Berufsunfähigkeitsversicherung und Hinterbliebenenabsicherung prüfen.

Ein Mix aus staatlicher Absicherung, privater Vorsorge und ggf. passiven Einkünften bietet Stabilität. Zu diesem Mix gehören gesetzliche Rente, betriebliche Altersvorsorge (bAV), private Rentenversicherung / Rürup- oder Riester-Rente, Mieteinnahmen aus Immobilien, Kapitalerträge (z. B. aus Aktien, Fonds, ETFs), Entnahmen aus Vermögen (z. B. Sparguthaben, Lebensversicherungen), Nebentätigkeit / Minijob, private Beteiligungen (z. B. an Unternehmen, stiller Gesellschafter) sowie Rücklagen und Notgroschen.