Bericht zur Vermögensverwaltung - Rückblick 2022

Es gab sicherlich selten ein Jahr, dass uns vor so viele wirtschaftliche und politische Herausforderungen stellte, wie das Jahr 2022.

Nach dem sehr guten Börsenjahr 2021 wurden im Januar bereits die sorgenvollen Blicke auf die steigende Inflation, die angekündigten Zinserhöhungen der US-Notenbank, die weiterhin andauernde Coronapandemie und die daraus resultierenden Lieferengpässe gerichtet. Außerdem verschärfte sich der durch Russland verursachte Konflikt mit der Ukraine weiter.

Ende Februar trat dann ein, was in der westlichen Welt kaum einer für möglich gehalten hatte: Russland begann einen Krieg gegen die Ukraine. Diese unfassbare Situation, die so viel Leid über die ukrainische Bevölkerung gebracht hat, hatte auch massive Auswirkungen auf unser Leben.

Die Sanktionen gegen Russland hatten zur Folge, dass die Gas- und Benzinpreise auf neue Höchststände geklettert sind und damit die ohnehin schon hohe Inflation noch weiter vorangetrieben haben. Da die Ukraine ein sehr wichtiger Getreideexporteur ist, zogen auch die Lebensmittelpreise an und bereits im März stieg die Inflationsrate auf 7,3 % und war damit auf dem Höchststand seit 1981.

Während die Europäische Zentralbank noch zögerte, hat die US-Notenbank im März die Zinsen um 0,25 % angehoben und diese im Jahr 2022 in 7 Schritten um insgesamt 4,25 % gesteigert.

Im Juli hat auch die EZB nachgezogen, ihren Leitzins im ersten Schritt um 0,5 % erhöht und bis zum Jahresende auf 2,5 % angehoben. Alle führenden Industrieländer haben in diesem Jahr ihre Leitzinsen in einem nie dagewesenen Tempo erhöht, um die überall vorhandene Inflation einzudämmen.

Allerdings wurde die Inflation zu einem großen Teil von Faktoren getrieben, auf die die Notenbanken keinen Einfluss haben. Die rasant steigenden Energiekosten sind die Folge des Kriegs in der Ukraine und auch das Lieferkettenproblem wurde durch Chinas 0-Covid-Politik verursacht. Hier hat China im Dezember eine überraschende 180° Wende vorgenommen, aber es bleibt abzuwarten, inwieweit sich die Lage dort nun wieder normalisiert.

Als Folge dieser Ereignisse haben die EU und die USA begonnen, ihre massive Abhängigkeit von einzelnen autoritär geführten und unberechenbar gewordenen Ländern zu hinterfragen und nach Alternativen zu suchen. Die Umstellung und Rückholung von sensiblen Teilen der Produktion geht natürlich nicht von heute auf morgen, aber das Vorhaben ist im Hinblick auf Stabilität und Kontrollierbarkeit richtig. Die Nebenwirkungen sind aber beträchtlich und werden zunächst zu Wohlstandsverlusten und Blockbildungen führen.

Alle genannten Faktoren zusammen hatten natürlich negative Auswirkungen auf die Kapitalmärkte.

Aktien und Anleihen verzeichneten zweistellige Kursverluste, zwischenzeitlich war Panik spürbar. Viele Anleger, die hohe Gewichtungen in Wachstumsaktien und Anleihen mit langen Laufzeiten hatten, sind in große Schwierigkeiten geraten. Einzig Gold wurde seinem Ruf, Stabilität und Sicherheit ins Portfolio zu bringen, gerecht und erreichte eine positive Performance.

Unsere Mandanten haben wir im Jahresverlauf mehrfach über die Entwicklung der Kapitalmärkte und unsere Aktivitäten informiert. Hinzu kamen die turnusmäßigen Beratungstermine, in denen die Entwicklung der jeweiligen Wertpapierstrategien besprochen und erläutert wurde. Äußerst erfreulich können wir berichten, dass auch im letzten Jahr das Anlagevolumen in unseren Strategien stetig zugenommen hat und der Mittelzufluss stolze 11 % betragen hat.

Kapitalmärkte belohnen geduldige Anleger

Sicherlich ist es interessant, die kurzfristige Entwicklung an den Kapitalmärkten zu beobachten und zu analysieren, aber für den Erfolg eines Wertpapierportfolios ist die langfristige Ausrichtung auf hohe Qualität der Aktien und Anleihen und eine ordentliche Portion Geduld entscheidend.

Hier einmal der Blick auf die letzten 10 Jahre.

Kapitalmärkte belohnen also die Anleger für die Übernahme von Risiken durch entsprechende Renditen. Beispielsweise konnte in den letzten 10 Jahren mit Aktien eine jährliche Rendite von 10,4 % erzielt werden. Gold erwirtschaftete 2,9 % jährlich und hat damit nicht nur die Inflationsrate kompensiert, sondern sogar mehr als 1 % reale Rendite erzielt.

B&P investiert seit 2019 in Gold, da zu dem Zeitpunkt die Renditen von Anleihen negativ wurden und somit keine Perspektiven mehr boten. Gold hat seitdem eine Rendite von jährlich 11,4 % verdient. Deutsche Staatsanleihen haben bis 2020 eine durchschnittliche Rendite von 2,5 % erzielt, waren aber seitdem eine verlustbringende Anlage – dies ist die Folge der Zins- und Geldpolitik der Europäischen Zentralbank.

Unsere Vorgehensweise im Jahr 2022

Bereits Ende Januar haben wir begonnen, die Aktienquote massiv zu reduzieren und ein paar Wochen später wurden Teile der Erlöse in amerikanische und deutsche Staatsanleihen investiert. Beide Anlagen gelten in Krisen als „sicherer Hafen“. Begonnen wurde mit den Strategien, die quantitativ gesteuert werden und bei beginnendem Abwärtstrend ein technisches Verkaufssignal liefern (B&P-Trendfolgestrategien). Hier wurde die Aktienquote auf 0 gesenkt und im Jahresverlauf so beibehalten. In den diskretionären Anlagestrategien haben wir im Februar die Aktienquoten massiv gesenkt. Im Verlauf wurde diese auch nur moderat wieder erhöht, indem in Aktien aus den konjunkturstabilen Branchen Gesundheitswesen und nicht-zyklischen Konsumgüter investiert wurde.

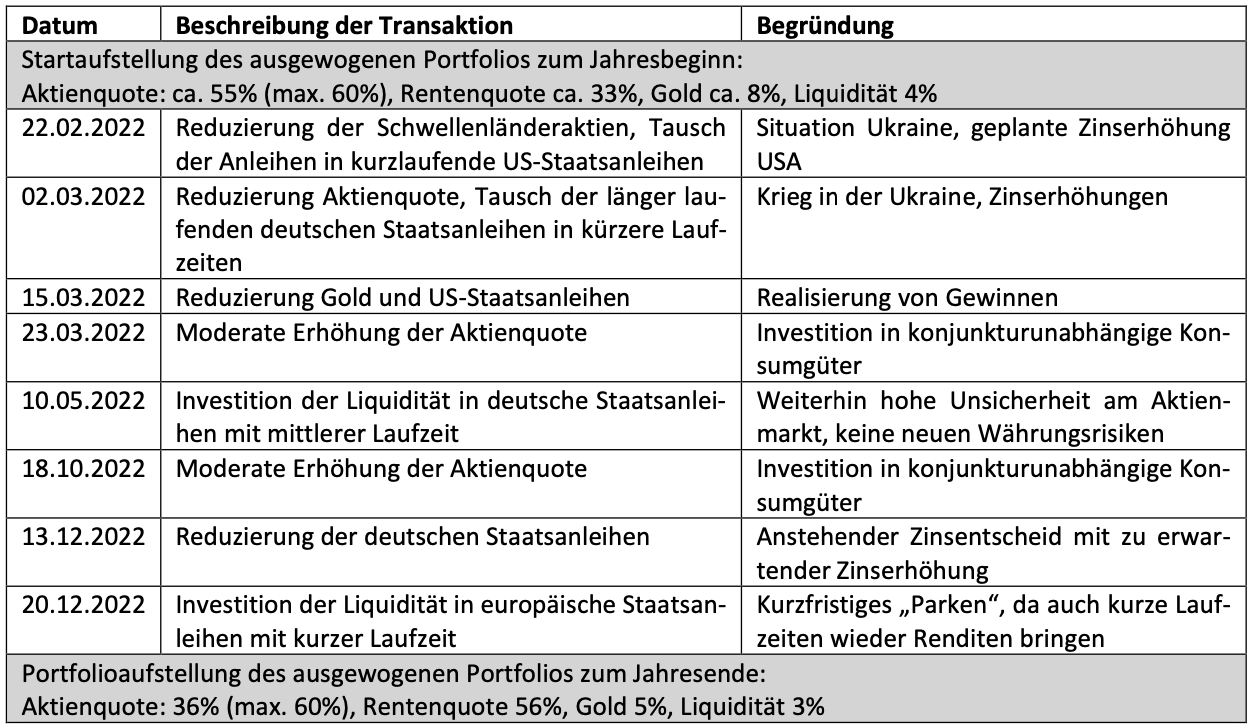

Hier exemplarisch eine Auflistung der wesentlichen Anlageentscheidungen in den diskretionären Strategien mit bis zu 30/60/80/100 % Aktien:

Die drastische Senkung der Aktienquote und die Umschichtung in kurz laufende Anleihen hat das Portfoliorisiko massiv reduziert und größere Wertverluste konnten verhindert werden. Trotzdem mussten unsere Anleger einen mehr oder weniger großen Teil der hohen Gewinne der Vorjahre zunächst wieder abgeben.

Was erwarten wir für 2023?

„Prognosen sind mit Unsicherheit verbunden. Vor allem, wenn sie sich mit der Zukunft beschäftigen“

Dieses Bonmot trifft den Nagel auf den Kopf. Prognosen sind meist wertlos. Die Ereignisse sind nicht vorhersehbar. Deshalb beschäftigen wir uns auch nicht damit. Aber wir entwickeln ein Weltbild, in dem wir alles derzeit Bekannte zusammenfassen und daraus unsere Investmententscheidungen ableiten. Bei neuen Ereignissen passen wir dann das Weltbild und in Folge die Investments an die neue Situation an.

Unser derzeitiges Weltbild:

- Die Inflationsraten werden im Jahresverlauf zurückgehen, aber höher bleiben als in der Vergangenheit. Wir erwarten in den nächsten Jahren durchschnittlich 2,5-3 % für den Euroraum.

- Weitere Zinserhöhungen und der Abbau der hohen Geldmenge in Europa und USA sind von den Notenbanken bereits angekündigt. Der Zinserhöhungszyklus wird aber voraussichtlich im 2. Halbjahr auslaufen.

- Die globale Konjunktur in Europa und den USA wird zunächst noch von Handelskonflikten, Rohstoffpreisen, Inflation und den steigenden Zinsen belastet. China wird versuchen, das derzeit extrem geringe Wirtschaftswachstum anzukurbeln. Das wäre auch für die Weltwirtschaft von Vorteil.

- Aktienkurse bleiben zunächst noch volatil. Bis zur (Ankündigung der) ersten Zinssenkung ist daher noch etwas Zurückhaltung bei Investments geboten. Schwächephasen werden wir aber konsequent zum Aufstocken der Aktien nutzen.

- Gold bleibt als „Save Haven“ b.a.w. erst einmal noch im Portfolio.

- Anleihen sind nach dem deutlichen Zinsanstieg wieder interessanter geworden, versprechen aber in 2023 noch keine Rendite oberhalb der zu erwartenden Inflationsrate.

- Sollte es zu einer Rezession in Europa und/oder USA kommen, sind rückläufige Unternehmensgewinne zu erwarten, was die Aktienkurse noch einmal drücken würde. In solchen Schwächephasen werden wir die Aktienquoten kräftig aufstocken.

- Alles in allem sehen wir erhebliche Chancen: Durch die 2022iger Kursrückgänge bei Aktien und den gestiegenen Zinsen bei Anleihen sind die Renditeerwartungen für Wertpapierportfolios für die nächsten Jahre wieder deutlich gestiegen. Anleger sollten Ihre Portfolios nach Möglichkeit aufstocken.

Für Ihre Fragen und Anmerkungen stehen wir Ihnen gerne zur Verfügung und freuen uns auf die nun anstehenden persönlichen Gespräche mit Ihnen.